現在の日本は物価上昇、年金がもらえる可能性が低下、医療費の自己負担割合の増加など、老後の資金をなんとかして確保しなければなりません。

しかし薬剤師の賃金は2年に一度の調剤報酬改定に左右され、薬価も毎年下げられているため薬価差による利益も望めず、薬剤師の給料は上がる見通しはまったくありません。

薬剤師は慎重な人が多いため、私みたいな超平凡な薬剤師がこんな資産運用をして、こんな結果がでているという参考データを掲載することにしました。

かばこ

かばこたいした結果ではないですが、資産運用を考えている人に、虚偽なしの運用結果をお届けします。

ハム吉

ハム吉珍しいことは特にやっていません。

政府が推している資産運用政策ののっかってます。

長期分散投資は安全?欠点は?

私自身はものすごく慎重なタイプなので、Nisa、iDeCo、WealthNaviをすべて長期分散投資で運用しています。

かばこ現在は月に16万投資しており、あと25年継続すると原資5100万、総資産9000万くらいになるとシュミレーションされています。

ハム吉これだけあれば、老後も安心だね!

長期分散投資に関しては以下の引用を参考にしてください。

「長期・積立・分散」とは次のことを表しています。

- 長期投資・・・購入した後、10年、20年などの長い間持ち続けること。

- 積立投資・・・月々1万円投資するなど、コツコツと継続的に投資すること。

- 分散投資・・・日本の株だけでなく、アメリカの不動産やインドの債券など、さまざまな国や資産に投資すること。

これを組み合わせると「世界経済の成長に合わせて資産を増やす」ということができるのです。

世界経済全体は、短期的に落ち込むことはあるものの、継続的に成長しています。今後もその成長は続くと言われています。

それを前提に考えると、世界経済に投資すれば、その成長にあわせて自分の資産も増える可能性が高いと言えるでしょう。

投資と上手に付き合うために長期・積立・分散を活用しよう!|松井証券

政府はなぜNisa、iDeCo(確定拠出年金)を激推ししている?

政府がなぜNisa、iDeCo(確定拠出年金)を推しているのかを理解すると、資産運用をやったほうがいいのではなく、運用しないとまずいのだと気が付きます。

どうして政府は、わざわざ税収を減らしてまで国民に投資を促したいのでしょうか。

それは、投資する人が増えれば株価が高くなり、経済全般に良い影響が現れてくるからです。

景気が良くなれば、国民の満足度が上がり、政権支持率も上がり、政治家にとっては選挙で勝つためにばらまき政策をするのと同じ効果もあります。

NISAとiDeCoを政府が推進したい本当の理由|日経ビジネス

公的年金だけでは生活できない時代がやってくる

では個人として生活防衛するにはどうするか。

自分自身の責任で「積み立てる」個人年金に加入するか、老後に備えて十分な財産を作り上げるしかない。政府が躍起になって「貯蓄から投資」に旗を振り、NISAなど税制恩典を与えてでも資産形成を後押しする背景には、早晩、公的年金だけでは生活できない時代がやってくると考えているからに違いないのだ。

公的年金は「100年安心」からどんどんかけ離れていく…政府がNISAで「貯蓄から投資へ」を後押しする残念な理由|President Online

世間では投資は危ない、政府が推しているから信用できないなどの声もありますが、実際に色々な書籍を読んでみると、そうではないこともわかってきます。

長期分散投資は安全?Nisa、iDeCo(確定拠出年金)はお得?

長期分散投資とは、時間と投資先を分散させることで、投資におけるリスクを分散する方法です。

投資のリスクを減らす方法のひとつに「分散投資」があります。時間に着目した積立投資も分散投資の一種です。

また、投資期間を長くする「長期投資」もリスク軽減に効果的です。

投資のリスクを減らすポイントは「分散投資」と「長期投資」|全国銀行協会

しかしこのまま現金で持っていても、物価の上昇により結果として、持っているだけで損をしている状態になっているのが日本の現状です。

まず、NISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)は他の投資に比べて得です。

なぜでしょうか。

それは、NISAやiDeCoは本来国が投資から取るべき税金を0にするという設定になっているからです。あえて国が損しています。

NISAとiDeCoを政府が推進したい本当の理由|日経ビジネス

税金優遇措置なども考慮すると、Nisa、iDeCo(確定拠出年金)は多少のリスクはあったとしても、現金でもっているよりも得をするようになっているのが現状です。

かばこiDeCoは年末調整で所得控除が受けられ、税金対策にもなります。

長期分散投資の欠点は?

長期分散投資は時間と投資先を分散させることでリスクを分散させています。

つまり、長期間運用することで結果が出る投資法なのです。

逆に高齢の人であればこれから始めるメリットはあまりないと言えます。

ブログ主の実際の運用成績

それでは実際にブログ主が4年程度運用した結果を以下にまとめました。

かばこ生々しい金額は抵抗があったため、ボカさせていただきました。

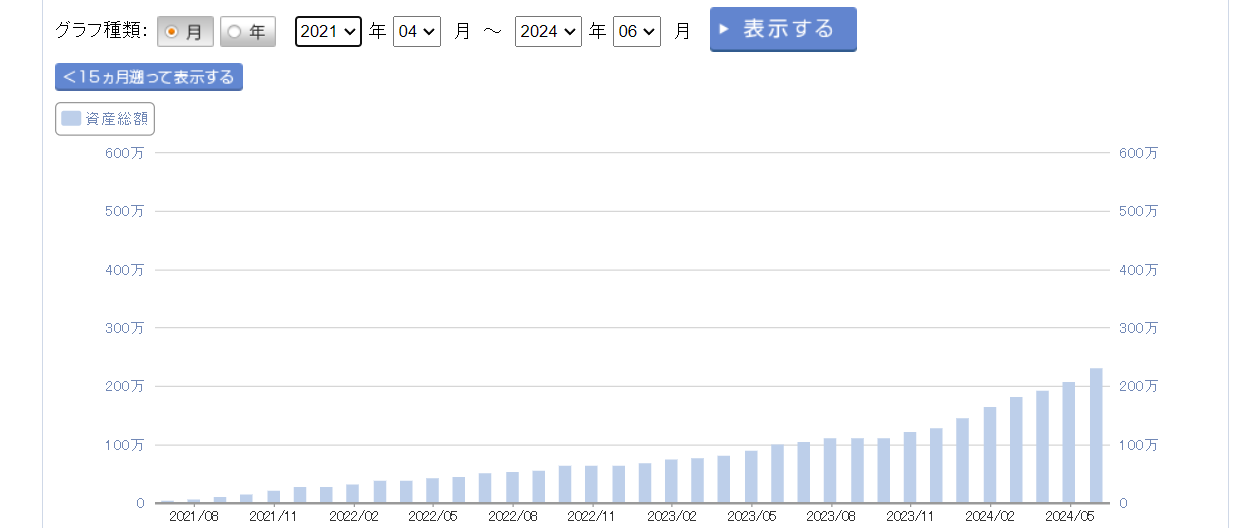

NISA【運用歴:3年】

楽天証券で2021年7月からNISAを運用しています。

2024年3月までは月に3万円程度、2024年4月からは月に10万円程度入金しています。総資産額の推移です↓

入金した額を差し引いても、3年程度の運用で669,400円の利益がでていることがわかります。

かばこ

かばこ毎月勝手に楽天証券が購入してくれるため、特に何も作業はしていません。

ちなみに購入しているのはすべて投資信託です。

購入している銘柄

- 楽天・全世界株式インデックス・ファンド

- 楽天・インデックス・バランス・ファンド(均等型)

- 楽天・全米株式インデックス・ファンド

- 楽天・オールカントリー株式インデックス・ファンド

- 楽天・S&P500インデックス・ファンド

- eMAXIS Slim 米国株式(S&P500)リスト

かばこ話題のオルカン、S&P500という何の面白みもない、超メジャーな組み合わせです。

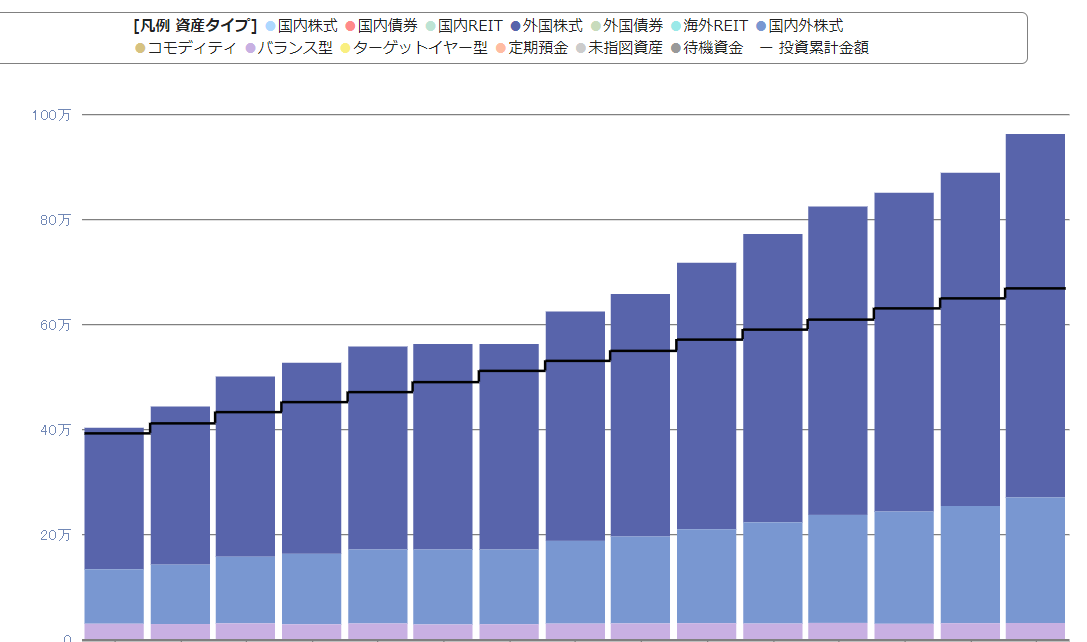

iDeCo【運用歴:3年】

楽天証券で2021年7月からiDeCoを運用しています。こちらは月に2万程度投資しています。順調に資産が増えています。

運用によって290,999円の増益となっています。

投資先はこちら↓Nisa同様に完全にお任せでほったらかしです。

- 楽天・全米株式インデックス・ファンド

- 楽天・全世界株式インデックス・ファンド

- 楽天・インデックス・バランス(DC年金)

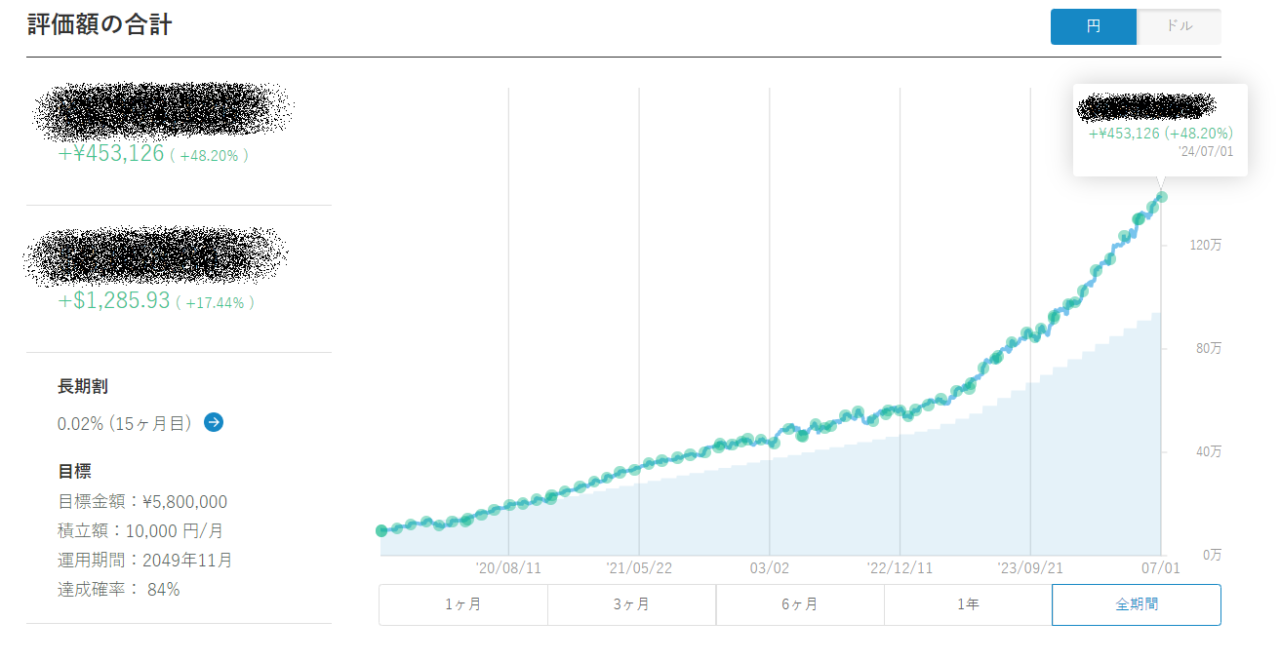

ウェルスナビ(Wealth Navi)【4年半】

ウェルスナビ(Wealth Navi)はNisaやiDeCoのように政府が支援しているシステムではありませんが、長期分散投資をデータに基づいてロボットが自動でおこないます。

簡単な質問に答えるだけで、ロボットが判断し、あとは完全におまかせで運用してくれます。

ロボット投資ではウェルスナビ(Wealth Navi)は運用者38万人で、2024年現在、最もシェアが大きいといわれています。

かばこ簡単に始められるため、長期分散投資が本当に安全かどうか確かめるため、1年半ほど月1万で運用していました。

投資信託と異なり、株式だけでなく、金や債券、不動産などにも分散して投資しているのも特徴です。

運用によって453,126円の利益が出ています。

投資を始める前に勉強!おすすめの書籍は?

わたしは投資の専門家でも何でもないため、もっと良い書籍があるかもしれませんが、私自身が読んで参考になった本を紹介します。

かばこ素人でもわかりやすく、読みやすい書籍です。

おすすめ度は5段階評価で★~★★★★★までで表現しています。

お金の大学

おすすめ度★★★★★

一番わかりやすい書籍でした。

カラフルで、漫画形式や会話形式が採用されているためサクサクと読めます。

専門的な知識をお持ちの方はすこし物足りないかもしれませんが、素人が軽く株を運用する分にはこの本で十分だと思います。

なぜ賢い投資家は「ネット証券」で投信を買うのか?

おすすめ度★★★★★

投資をおこなうにあたって、一番低く抑えたいのは手数料です。

どうしても窓口のあるような大手証券は手数料が高く設定されています。

ネット証券であっても優秀な投資信託をたくさん扱っています。また、自分で投資信託を変更しやすいなどのメリットもあります。

根拠なく、窓口でないと安心できない気がする…と思っている方は一読する価値があると思います。

これからの投資の思考法

おすすめ度★★★★

ウェルスナビ(Wealth Navi)のCEOであり、設立した方が書いた書籍です。

なぜ長期分散投資を知ったのか、ウェルスナビ(Wealth Navi)という会社を立ち上げるまで、長期分散投資の良さ、既に海外では主流の投資方法であることなどがわかりやすくまとめられています。

長期分散投資に関して詳しく知りたい方、ウェルスナビ(Wealth Navi)に興味がある方は読んでみることをおすすめします。

金持ち父さん貧乏父さん

おすすめ度★★★

お金に対する考え方を根本から変えてくれる本です。

ベストセラー書籍のため、名前を聞いたことがあることも多いでしょう。

長期分散投資には直接関係はありませんが、お金に関して興味のある方は一読することをおすすめします。

まとめ

「お金持ちになる方法はお金にはたらいてもらうことだよ」というセリ万を、ある本(書籍名は覚えておらず)で読んでから色々調べ、実際に運用し始めて4年程度経ちました。

想像していた以上に収益があがり、国の政策の後押しもあり、順調に運営できています。

こちらでも、資産運用に関して役立つサイトを紹介しています

コメント